Wegzugsbesteuerung nach § 6 AStG – geplante Überarbeitung durch das ATAD 2- Umsetzungsgesetz und Abwehrstrategien

Von Dr. Peter Happe, Steuerberater/FB Internat. Steuerrecht/C.P.A., Köln,

Dr. Michael Stingl, Rechtsanwalt, München

Der Umzug aus Deutschland wird ohne genaue Planungen und steuerliche Überlegungen schnell zum Alptraum werden. Deutschland hat dem Wegzug von natürlichen Personen kleine und große steuerliche Hürden in den Weg gestellt, die man wenigstens grob kennen sollte und die nicht ohne steuerliche Beratung und nicht zu knapp übersprungen werden sollten. Eine der wichtigsten ist die Besteuerung des Wertzuwachses in Kapitalgesellschaftsanteilen nach § 6 AStG bei dem Wegzug

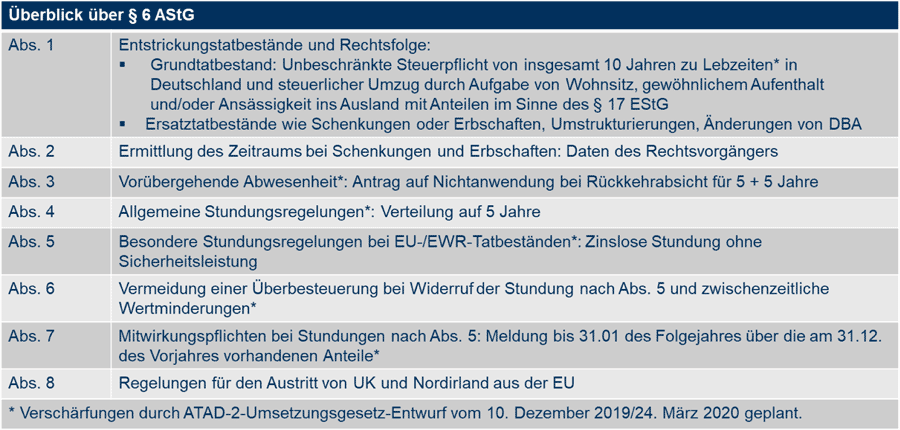

1. Überblick über § 6 AStG

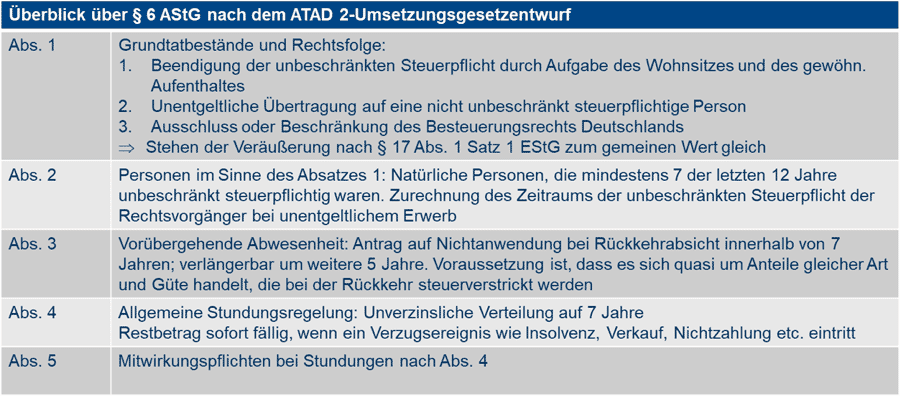

§ 6 AStG ergänzt den § 17 EStG und stellt eine Besteuerung sicher, bevor Deutschland das Besteuerungsrecht verliert. § 6 AStG greift de lege lata immer dann, wenn ein Wegzügler – unabhängig von der Staatsangehörigkeit –, der insgesamt 10 Jahre während seines Lebens in Deutschland unbeschränkt steuerpflichtig war, in das Ausland umzieht und Kapitalbeteiligungen in Höhe von 1% oder mehr an In- und ausländischen Kapitalgesellschaften im Privatvermögen hält. Die Wegzugssteuer wird erhoben, ohne dass die Kapitalgesellschaft Sitz oder Geschäftsleitung verlegen muss. Die Wegzugsbesteuerung dient dazu, die Besteuerung von stillen Reserven in Anteilen an Kapitalgesellschaften quasi in der letzten Sekunde des Wegzugs im Sinne des § 17 EStG sicherzustellen, bevor Deutschland nach Art. 13 Abs. 5 OECD-MA das Besteuerungsrecht an den künftigen Ansässigkeitsstaat verliert. In dem Fall werden die stillen Reserven in den Anteilen an den Kapitalgesellschaften besteuert, als wären die Anteile zum gemeinen Wert verkauft worden (fiktive Veräußerung), wenn die Beteiligung am Tag des Wegzugs oder in den letzten fünf Jahren vor dem Wegzug 1% oder mehr des Kapitals der Kapitalgesellschaften ausmacht (§ 6 Abs. 1 AStG).1 Die Besitzzeit des Rechtsvorgängers (Schenkers oder Erblassers) wird dem Wegzügler zugerechnet (§ 6 Abs. 2 AStG).

Entsprechend dem Zweck dieser Norm werden Umgehungen der Besteuerung von solchen Kapitalanteilen in Deutschland durch Umzug in ein anderes Land verhindert. Darüber hinaus werden auch andere Übertragungen von Anteilen in das Ausland durch Schenkungen, Erbschaften, Umwandlungen, Einlage in eine ausländische Betriebsstätte oder Ähnliches besteuert.2 Vor allem knüpft das Gesetz nicht nur an die Aufgabe des Wohnsitzes oder gewöhnlichen Aufenthaltes und damit die Beendigung der unbeschränkten Steuerpflicht nach innerstaatlichem deutschen Steuerrecht an, sondern ohne Beendigung der unbeschränkten Steuerpflicht auch an die Begründung eines Wohnsitzes oder gewöhnlichen Aufenthaltes im Ausland, aufgrund dessen der Steuerpflichtige im Ausland ansässig wird (Art. 4 OECD-MA). Bei einer Ansässigkeit im Ausland bleibt es grundsätzlich bei einer unbeschränkten Steuerpflicht in Deutschland, wenn ein Wohnsitz und ein ständiger Aufenthalt in Deutschland bestehen bleibt. Trotz Wohnsitz und gewöhnlichen Aufenthaltes in Deutschland kann der § 6 AStG dann eine Besteuerung der offenen und stillen Reserven in Kapitalgesellschaftsanteilen auslösen, wenn die Ansässigkeit ins Ausland verlegt wird. Dies ist etwa dann der Fall, wenn bei einem weiteren Wohnsitz im Ausland dort im Sinne des Art. 4 Abs. 2 lit. b) OECD-MA im Ausland den Mittelpunkt der Lebensinteressen begründet.

Auch wenn die Wegzugsbesteuerung mit der Einkommensteuer „nur“ zu einer Besteuerung des ermittelten Veräußerungsgewinns als Differenz zwischen gemeinem Wert der Anteile und den Anschaffungskosten zu 60% nach dem Teileinkünfteverfahren in § 3 Nr. 40 Buchstabe c) EStG zum individuellen Steuersatz von immerhin bis zu 47,5% (inkl. Soli-Zuschlag) zuzüglich ggf. Kirchensteuer von 8-9% führt (insgesamt somit rund 30% des fiktiven Veräußerungsgewinns), ist die Besteuerung ohne Liquiditätszufluss aus dem Verkauf der Beteiligung ein echtes Wegzugshemmnis. Die Wegzugsbesteuerung kann darüber hinaus durchaus zu einer Doppel- oder Mehrfachbesteuerung mit deutscher und ausländischer Einkommensteuer sowie Erbschaft- und Schenkungsteuer führen, wie das folgende Beispiel zeigt.

Beispiel: Der Unternehmer U, der sein Leben lang in Köln gelebt hat (unbeschränkte Steuerpflicht und Ansässigkeit in Deutschland), verstirbt und hinterlässt seinem Sohn S, der nach seinem Studium in St. Gallen in der Schweiz geblieben und in Zug ansässig ist, die Anteile an der GmbH G, der Aktiengesellschaft A in Zürich und die LLC L (einer Kapitalgesellschaft) in Jersey, USA. An allen Gesellschaften hat U 25% oder mehr des Kapitals gehalten. Die Gesellschaften G und A haben zum Todeszeitpunkt einen positiven Unternehmenswert, die Gesellschaft L einen negativen Wert.

Durch den Tod gehen die Anteile auf einen Schweizer Steuerpflichtigen über und es fällt deutsche Einkommensteuer auf alle Kapitalgesellschaftsanteile an, als wären sie verkauft worden. Der negative Unternehmenswert der L darf nach einem aktuellen Urteil des BFH dabei nicht von den positiven Unternehmenswerten G und A abgezogen oder mit anderen Einkünften verrechnet werden.3 Außerdem fällt deutsche Erbschaftsteuer an. Neben dieser doppelten Besteuerung in Deutschland ist zu prüfen, ob nicht auch US-Steuer anfällt, was z. B. dann der Fall wäre, wenn der Vater kraft Geburt US-Amerikaner ist.

Hätte der Vater U die Anteile der G GmbH vor 1999 erworben, so hätte man zusätzlich prüfen können, welcher Teil der Wertsteigerungen steuerfrei ist. Wertsteigerungen, die bereits vor 1999 eingetreten waren, waren aufgrund der Änderung der steuerfreien Beteiligungsquoten von ≤ 25% auf zuletzt ˂1% (bis 2009) steuerfrei bis zur Änderung der Beteiligungsquoten in §§ 17 EStG, 6 AStG. Der Teil der Wertsteigerungen, der in dem Zeitraum nach 1998 entstanden ist, ist steuerpflichtig.4 Durch die Ausdehnung der Wegzugsbesteuerung auf ausländische Kapitalgesellschaften im Jahre 2006 könnte man zumindest die Frage stellen, ob es verfassungsgemäß ist, dass auch Wertsteigerungen bis 2006 in ausländischen Kapitalgesellschaftsanteilen der Wegzugsbesteuerung unterliegen.

Ausnahmsweise wird auf Antrag, wenn eine glaubhafte Rückzugsabsicht nach Deutschland innerhalb von fünf Jahren (verlängerbar um noch einmal fünf Jahre) bei Wegzug besteht und dem Finanzamt unverzüglich angezeigt wird, auf eine Besteuerung zunächst verzichtet (§ 6 Abs. 3 AStG).5 Außerdem kann bei Wegzug innerhalb der EU bzw. des EWR eine Wertminderung, die bei Veräußerung der Anteile eintritt und im Zuzugsstaat nicht berücksichtigt wird und zugleich nicht auf eine ausschüttungsbedingte Wertminderung zurückzuführen ist, berücksichtigt werden (§ 6 Abs. 6 AStG). Die fällige Steuer kann auf Antrag gegen Sicherheitsleistung in fünf verzinslichen Raten getilgt werden, wenn die sofortige Erhebung eine erhebliche Härte darstellt (Härtefallregelung in § 6 Abs. 4 AStG), oder bei Antrag nach § 6 Abs. 3 AStG für fünf oder zehn Jahre gegen Sicherheitsleistung gestundet werden. Die Stundung ist zu widerrufen, wenn die Anteile veräußert werden oder die Gesellschaft liquidiert wird. Verfällt der Wert der Anteile nach dem Wegzug, ist das für die deutsche Besteuerung in ein Nicht-EU-/EWR-Land grundsätzlich unbeachtlich.

Bei einem Wegzug innerhalb der EU und des EWR-Gebietes wird Staatsbürgern eines EU- oder EWR-Landes dagegen eine unverzinsliche Stundung ohne Sicherheitsleistung gewährt (§ 6 Abs. 5 AStG). Erfreulich ist immerhin, dass der Europäische Gerichtshof nach Vorlage durch das Finanzgericht Baden-Württemberg die Regelung des § 6 Abs. 5 AStG insoweit für europarechtswidrig hält, als die Norm dem Freizügigkeitsabkommen zwischen der Schweiz und der EU widerspricht (Vorlagebeschluss des FG Baden-Württemberg vom 14. Juni 2017, 2 K 2413/15; Az. EuGH C-581/17, Rs. Martin Wächtler gegen Finanzamt Konstanz).6 Damit wird zwar auch keine Einkommensteuerfreiheit des Wegzugs in die Schweiz erreicht, aber die Steuer würde dauerhaft wie bei einem Wegzug in ein EU/EWR-Land ohne Sicherheiten und Zinsen gestundet. Dadurch dürften Wegzügler in die Schweiz auch in den Genuss der Regelung des § 6 Abs. 6 AStG kommen, nach der die festgesetzte, aber nicht erhobene Steuer bei einem Wegzug in die Schweiz zu mindern ist, sollte sich herausstellen, dass der ursprünglich in Deutschland für die Wegzugsbesteuerung angesetzte Wert bei späterer Veräußerung oder Liquidation der Gesellschaft zu hoch ist. Allerdings können sich Wegzügler in die Schweiz daran nicht lange erfreuen, weil eine Abschaffung generell beim Wegzug auch innerhalb der EU/EWR abgeschafft wird.

2. Änderungen durch das ATAD-Umsetzungsgesetz im Entwurf

Mit dem Referentenentwurf mit Stand per 10. Dezember 2019 eines Gesetzes zur Umsetzung der EU-Anti-Steuervermeidungsrichtlinie 2016/1164 vom 12. Juli 2016 (Anti Tax Avoidance Directive), geändert durch die EU-Richtlinie 2017/952 vom 29. Mai 2017, müssen die Mitgliedstaaten verpflichtende Maßnahmen gesetzlich umsetzen, die die internationale Steuervermeidung verhindern sollen. Als die drei wichtigsten Maßnahmen des Gesetzes, welches noch in 2020 in Kraft treten soll, sind hervorzuheben:

- Der Betrachtungszeitraum wird auf 7 Jahre der letzten 12 Jahre beschränkt und umfasst nicht mehr die letzten 10 eines lebenslangen Zeitraums des Wegzüglers, was sicherlich eine Vereinfachung insbesondere bei Personen darstellt, die international mobil sind und zwischen Deutschland und dem Ausland hin und her wechseln. Personen, die sich mit Wegzugsabsicht tragen, müssen sich allerdings schon drei Jahre eher zum steuerfreien Wegzug entscheiden.

- Die unverzinsliche, unbegrenzte Stundung der Steuer bei Wegzug in das EU-/EWR-Ausland und in die Schweiz wird abgeschafft.7 Dafür wird eine Verteilung der Steuer auf den Wegzug über sieben Jahre eingeführt, die bei Gefährdung des Steueraufkommens jederzeit widerrufen werden kann. Dem Wortlaut des § 21 AStG-E nach sollen laufende Stundungen aus Altfällen mit Inkrafttreten des ATAD-UmsG nicht widerrufen werden.8 Gleichzeitig wird aber die Möglichkeit, Wertminderungen bei Verkauf geltend machen zu können, auch in Altfällen für die Zukunft abgeschafft. Möglicherweise muss man daher eine Realisierung der Wertverluste durch Verkauf der Anteile vor dem geplanten Inkrafttreten des ATAD-Umsetzungsgesetzes in Betracht ziehen, wenn das Gesetz nicht in 2020 in Kraft treten sollte.

- Die Rückkehrabsicht muss schon im Zeitpunkt des Wegzugs gegenüber dem Finanzamt glaubhaft gemacht werden.

Da die Wegzugsbesteuerung EU-weit eingeführt wird, kommt es beim Zuzug aus diesen Ländern künftig stets zu einer Wegzugsbesteuerung, weshalb der Zuzugswert, der nach § 17 Abs. 2 Satz 3 EStG nur ermittelt werden darf, wenn eine vergleichbare Besteuerung wie in § 6 AStG im Ausland stattgefunden hat, erheblich an Bedeutung gewinnen wird.

3. Gestaltungsoptionen zur Vermeidung einer Wegzugsbesteuerung

Keiner Wegzugsbesteuerung in Deutschland unterliegt die Beteiligung an gewerblichen Einzelunternehmen oder (originär gewerblichen) Personengesellschaften in Deutschland und im Ausland, vorausgesetzt, die Betriebsstätten im Sinne des § 12 AO bzw. Art. 5, 7 OECD-MA in Deutschland bleiben erhalten und weder einzelne Wirtschaftsgüter9 noch der gesamte Betrieb werden in das Ausland verleg10. Somit ist ein Umzug von Mitunternehmern, also Gesellschaftern von gewerblichen oder freiberuflichen Personenhandelsgesellschaften bzw. gewerblichen oder freiberuflichen Einzelunternehmern unschädlich, wenn sie keine Wirtschaftsgüter mit über die Grenze nehmen (steuerliche Entstrickung).11

Aus den vorhergehenden Ausführungen ergeben sich einige Gestaltungsoptionen zur Vermeidung einer Wegzugsbesteuerung nach § 6 AStG12, auch nach den Änderungen durch das ATAD-Umsetzungsgesetz als probate Mittel zur Verhinderung einer Wegzugsbesteuerung sind:

- Wohnsitzmanagement: 13Bei einem geplanten Wegzug sollte nicht unüberlegt der Wohnsitz in Deutschland aufgeben oder in das Ausland verlegt werden, ohne dass eine der nachfolgend beschriebenen Maßnahmen ergriffen wird. Ebenso sollte keine Ansässigkeit in der Schweiz unter Beibehaltung der deutschen unbeschränkten Steuerpflicht begründet werden, weil dies schon die Wegzugsbesteuerung auslöst. D.h. bei einem zweiten Wohnsitz in der Schweiz sollten der gewöhnliche Aufenthalt in Deutschland und dort auch die engeren persönlichen Beziehungen im Sinne des Art. 4 Abs. 2 OECD-MA bestehen bleiben.

- Umwandlung einer inländischen Kapitalgesellschaft in eine originär gewerblich tätige GmbH & Co. KG: Durch Umwandlung werden nur die offenen versteuerten Reserven auf Ebene des Gesellschafters der Besteuerung wie Gewinnausschüttungen zugeführt, nicht aber die stillen Reserven auf Ebene der Kapitalgesellschaft. Im Übrigen können die Buchwerte steuerneutral übergehen, d.h. anders als beim Wegzug unterliegen die Anteile nicht einer fiktiven Liquidation aller stillen Reserven einschließlich eines Geschäfts- oder Firmenwertes. Die stillen Gesellschaften auf Ebene der Kapitalgesellschaft bleiben im Betriebsvermögen der Mitunternehmerschaft der Besteuerung in Deutschland erhalten, weshalb bei Wegzug eine Besteuerung nicht in Betracht kommt. Allerdings ist zu beachten, dass nach einer Umwandlung die Anteile nach § 18 Abs. 3 UmwStG für fünf Jahre sperrfristbehaftet in Bezug auf die Gewerbesteuer sind.14

- Verdeckte Einlage der Anteile in eine originär gewerbliche GmbH & Co. KG im Sinne des § 15 Abs. 1 Satz 1 EStG: Dabei ist es entscheidend, dass die Anteile der Betriebsstätte auch funktional zugerechnet werden, was nur dann der Fall ist, wenn die Anteile der Erfüllung der gewerblichen Betriebsstättenfunktion dienen und somit Betriebsvermögen werden15 Anteile in einer vermögensverwaltenden GmbH & Co. KG sind ebenso wenig vor einer Wegzugsbesteuerung geschützt wie Anteile in einer originär gewerblichen GmbH & Co. KG, die aber der originär gewerblichen Betriebsstättenfunktion nicht dienen; sie gelten als Privatvermögen. Die in der Vergangenheit üblichen Gestaltungen der Einbringung von Kapitalgesellschaftsanteilen in gewerblich geprägte oder sog. aufwärtsinfizierte16 deutsche Personengesellschaften im Sinne des § 15 Abs. 3 EStG sind nach einer Rechtsprechungs- und Gesetzesänderung keine empfehlenswerten Gestaltungen mehr.17 Dies deshalb, weil der Bundesfinanzhof entschieden hatte, dass nur originäre gewerbliche Personengesellschaften und nicht gewerblich geprägte bzw. infizierte Personengesellschaften eine Betriebsstätte in Deutschland nach den DBA begründen.18 Die gewerbliche Infizierung und Prägung sind im DBA-Recht unbekannte Rechtsinstitute, weshalb nur originär gewerbliche Personengesellschaften eine Betriebsstätte begründen können. Hinzukommen muss dann aber noch, dass die Anteile der Betriebsstätte nach einem Veranlassungszusammenhang zuzuordnen sind.19 Jedenfalls müssen die Anteile nach Art. 10 Abs. 4 OECD-MA der Betriebsstätte funktional zuzuordnen sein. Das dürfte zumindest bei geschäftsleitenden Holding-Betriebsstätten der Fall sein, wenn sie mindestens zwei Beteiligungen hält.20

- Seitwärtsinfizierung im Sinne einer Anreicherung einer vermögensverwaltenden GmbH & Co. KG, die Kapitalgesellschaftsbeteiligungen hält oder in die Kapitalgesellschaftsbeteiligungen eingelegt werden, in eine originär gewerbliche GmbH & Co. KG durch eine gewerbliche Tätigkeit im Sinne des § 15 Abs. 1 Nr. 1 EStG: Eine vermögensverwaltende GmbH & Co. KG, die in- und ausländische Beteiligungen an Kapitalgesellschaften hält, ohne gewerblich tätig zu sein, schirmt – wie gewerblich geprägte Kapitalgesellschaften – nicht von der Wegzugsbesteuerung ab. Ggf. kann man diesen Gesellschaften aber aktive geschäftsleitende Funktionen zuordnen, so dass es sich um eine geschäftsleitende Holding handelt, was nur bei mindestens zwei Beteiligungen gelingt, s. o. Ob eine Infizierung durch eine gewerbliche Tätigkeit ausreichend ist und ob die Anteile funktional mit der Tätigkeit der gewerblichen Betriebsstättenfunktion zusammenhängen, ist eine Tatfrage und sollte im Zweifel von einer verbindlichen Auskunft begleitet werden.

- Verkauf der Anteile mit Rückkaufsrecht21. Der Kaufpreis sinkt je nach Alter des Verkäufers durch den vorbehaltenen Nießbrauch erheblich unter den Verkehrswert der Anteile. Bei Rückkehr wird der Verkauf auflösend bedingt wieder rückgängig gemacht oder die Anteile zurückgekauft.

- Unentgeltliche Zuwendung der Anteile u. U. schenkungsteuerfrei auf eine natürliche Person oder eine inländische Stiftung ggf. unter Nießbrauchsvorbehalt22und u. U. kombiniert mit einem Rücktrittsrecht von der Schenkung bei Rückkehr nach Deutschland. Dabei sind die engen Voraussetzungen des §§ 13a, 13b ErbStG ebenso wie die ertragssteuerlichen Konsequenzen einer zu berücksichtigen und genauestens zu prüfen.

- Beteiligung als atypisch stiller Gesellschafter an einer inländischen Kapitalgesellschaft:23Durch eine Beteiligung an der atypisch stillen Gesellschaft wird eine Mitunternehmerschaft geschaffen, an der die GmbH als Inhaber des Handelsgeschäfts sowie der Gesellschafter mit Wegzugsabsicht beteiligt sind. Die Anteile an der inländischen Kapitalgesellschaft, die der atypisch stille Gesellschafter an der GmbH zuzurechnen sind, zählen dann zum notwendigen Sonderbetriebsvermögen II der atypischen stillen Gesellschaft24, weshalb die Anteile im Falle eines Wegzugs in Deutschland steuerverhaftet bleiben.

- Einräumung von Call-Optionen: Gelegentlich wird empfohlen, dass sich Wegzügler statt Anteilen an in- und ausländischen Kapitalgesellschaften Call-Optionen einräumen lassen. Die Call-Optionen gälten bis zur Ausübung nicht als Anteile im Sinne des § 6 Abs. 1 Satz AStG i.V.m. § 17 Abs. 1 Satz 1 EStG. Eine Call-Option auf mehr als 1% von Anteilen an einer Kapitalgesellschaft könnte als sog. „Anwartschaft“ im Sinne des § 17 Abs. 1 Satz 3 EStG durchaus einer Wegzugsbesteuerung unterliegen, auch wenn vor Ausübung der Call-Option noch kein wirtschaftliches Eigentum übergeht. Dagegen spricht zwar der Wortlaut des § 6 Abs. 1 Satz 1 EStG, der nur auf Anteile im Sinne des § 17 Abs. 1 Satz 1 EStG rekurriert und nicht auf die in § 17 Abs. 1 Satz 3 EStG geregelten Anwartschaften25 Dagegen hat allerdings das FG Schleswig Holstein in seinem nicht-rechtskräftigen Urteil vom 12. September 2019 eine Anwartschaft im Sinne des § 17 Abs. 1 Satz 3 EStG auf stille Reserven in den Anteilen ausreichend für eine Besteuerung nach § 6 AStG angesehen. Im entschiedenen Fall hatte der Wegzügler seine Anteile im Wege eines Wertpapierdarlehens verliehen, womit der wirtschaftliche Eigentumsübergang ohne Aufdeckung stiller Reserven vor dem Umzug wirksam vollzogen worden sei; der Rückgewähranspruch aus dem Darlehensvertrag sei aber als Anwartschaft im Sinne des § 17 Abs. 1 Satz 3 EStG anzusehen, die zum Wegzugszeitpunkt zu besteuern sei.26

Bei allen Gestaltungsoptionen muss in Kauf genommen werden, dass die Anteile in Deutschland nicht nur ertragsteuerlich, sondern auch erbschaftsteuerlich verhaftet bleiben. Daher sollte man sich überlegen, ob nicht frühzeitig die unternehmerischen Beteiligungen an Kapitalgesellschaften in einer Auslandsstiftung bei Gründung oder Zuzug quasi geparkt werden.

1Zu prüfen ist grundsätzlich auch, ob die Veräußerungsfiktion des § 6 AStG eine Veräußerung im Sinne der Nachsteuertatbestände des § 13a Abs. 5 ErbStG auslöst (verneinend Troll/Gebel/Jülicher, § 13a, Rz. 178).

2Die Verlegung oder Umwandlung einer inländischen Kapitalgesellschaft scheitert an den Entstrickungsregeln für Kapitalgesellschaften wie z. B. in § 17 Abs. 5 EStG und § 12 KStG; vgl. Schmidt, PIStB 2013, S. 41 und S. 76.

3Vgl. BFH-Urteil vom 26.4.2017, I R 27/15, DStR 2017, 1913. U.u. den Möglichkeiten einer Verlustnutzung in Kapitalgesellschaftsanteilen bei Wegzug, Kraft/Gräfe, IWB 2016, 384.

4Vgl. Beschluss des BVerfG vom 7. Juli 2010, 2 BvR 748/05, BStBl. II 2011,16.

5Urteil des Finanzgerichts Münster vom 31. Oktober 2019, 1 K 3448/17 E, nrkr; BFH, Az. I 55/19.

6Vgl. Wilke, PIStB 2019, S. 291.

7Bisher galt das noch als Verstoß gegen die Niederlassungsfreiheit nach EuGH-Urteil vom 11.3.2004, Rs. C-9/02.

8Vgl. Heurung/Ferdinand/Kremer, IStR 2020, S. 94.

9§ 4 Abs. 1 Satz 4 EStG, u. U. begünstigt nach § 4g EStG; § 6 Abs. 5 Satz 1 EStG; § 12 Abs. 1 KStG.

<10§ 16 Abs. 3a EStG. Wegzug u. U. begünstigt nach § 36 Abs. 5 EStG.

11Steuerlich schädlich ist nach § 1 Abs. 3 Satz 9 bis 12 AStG auch die Mitnahme von Funktionen, Geschäfts-chancen und immateriellen Wirtschaftsgütern, wie Know-how und ein Kundenstamm, und deren Nutzung im Ausland.

12Vgl. Kleine/Rippert, IStR 2019, 439.

13Vgl. Häck in Flick/Wassermeyer/Baumhoff/Schönfeld, AStG, Stand Mai 2020, § 6, Rz. 171.

14In eine ähnliche Richtung geht der Vorschlag, bei Wegzugsabsicht nur eine atypisch stille Beteiligung an einer deutschen Kapitalgesellschaft zu halten. Vgl. Bron, IStR 2016, 26. Im Verhältnis Deutschland-Schweiz löst eine atypisch stille Gesellschaft indessen hohe Quellensteuern in Deutschland aus.

15Vgl. Wassermeyer in Wassermeyer, DBA, Stand Dez. 2018, OECD-MA Art. 13, Rz. 77a. Hinweis auch auf § 1 Abs. 5 AStG und § 6 Betriebsstättengewinnaufteilungsverordnung – BsGAV und Haun/Klumpp, Zuordnung von Beteiligungen zum Betriebsvermögen einer Personengesellschaft, IStR 2018, 661.

16Zum aktuellen Rechtsstand der Infizierung vgl. Korn/Scheel, DStR 2019, 1665.

17Vgl. BFH-Urteil vom 28.4.2010, I R 81/09, BStBl. II 2014, 754; Pohl/Raupach, DBA, § 50i EStG und gewerblich geprägte Personengesellschaften, in Wassermeyer, Doppelbesteuerungsabkommen, Festgabe, S. 351; Schaumburg, Internationales Steuerrecht, 4. Aufl., 295-298. Hinweis auf § 50i EStG.

18In einem nicht-DBA-Fall im sog. „Chile-Urteil“ hat der BFH diese Auffassung eine Veranlassungsprüfung verlangt; Urteil vom 29.11.2017, I R 58/15, IStR 2018; 348. Wacker, DStR 2019, 836.

19Vgl. BMF-Schreiben vom 26. September 2014, BStBl. I 2014, 1258, Tz. 2.3.3. für DBA und Nicht-DBA-Fälle. Vgl. Hoheisel, IWB 2008, 2010. In Bezug auf einen Nicht-DBA-Fall hat der BFH die gewerbliche Prägung zumindest grundsätzlich bejaht, BFH-Urteil vom 26.4.2017, I R 27/15, DStR 2017, 1913 („Chile-Urteil“).

20BFH Urteil vom 17.9.2003, I-R-95/01, I-R-98/01, BFH/NV, BFH/NV 2004, 808; FG Müntser, Urteil vom 15.12.2014, 13 K 624/11 F, EFG 2015, 704; Ditz/Tcherveniachki, DB, 2015, 2897; Kessler/Arnold, in Kessler/Kröner/Köhler, 3. Aufl., 2018, § 8, Rz. 224; Haun/Klumpp, IStR 2018, 661.

21Vgl. Strahl in Kösdi 2007, S. 15657, Tz. 20; BFH-Urteil vom 7.8.2004, VIII R 28/02, BStBl. II 2005, 48; H 17 Abs. 4 EStR 2019 „Rückübertragung“.

22Vgl. Stümper, GStB 2015, 171; H 17 Abs. 4 EStR 2019 „Vorbehaltsnießbrauch“.

23Vgl. Bron, IStR 2016, 26.

24Vgl. OFD Frankfurt vom 3.12.2015, S 2134 A-14-St213, Rz. 29.

25Zum Meinungsstand, welche Anteile § 6 AStG umfasst sind, vgl. Müller-Gosoge in Haase, AStG/DBA, § 6 AStG, Rz. 51. Vgl. auch BFH-Urteil vom 19.12.2007, VIII R 14/06, BStBl. II 2008, 659 zu Anwartschaften im Sinne des § 17 EStG; H 17 Abs. 4 EStR „Optionsrecht“. Siehe auch BFH-Urteil vom 11. Juli 2006, VIII R 32/04, BStBl. II 2007, 296 zur Doppeloption, durch die das wirtschaftliche Eigentum auf den Optionsberechtigten bereits vor Ausübung übergehen kann. In H 17 Abs. 4 EStR „Wirtschaftliches Eigentum“ schreibt die Finanzverwaltung etwas widersprüchlich zu dem obigen Urteil mit Blick auf das BFH-Urteil VIII R 14/06, dass wirtschaftliches Eigentum bei Erwerbsoptionen nur begründet werden kann, wenn nach dem typischen und für die wirtschaftliche Beurteilung maßgeblichen Geschehensablauf tatsächlich mit einer Ausübung des Optionsrechts gerechnet werden kann. Insofern unterscheidet sich die Besteuerung von Anwartschaften nach § 17 EStG von der Besteuerung von nicht handelbaren Stock-Options, die einem Arbeitnehmer verbilligt eingeräumt werden. Nicht handelbare Stock-Options werden erst bei Ausübung der deutschen Lohnsteuer unterworfen.

26Urteil des FG Schleswig-Holstein vom 31.3.2020, 4 K 113/17, nrkr. Revision anhängig unter I R 52/19.